Apetitul românilor pentru economisire pe termen lung a crescut

încet, dar sigur în criză datorită ofertelor mai generoase ale băncilor,

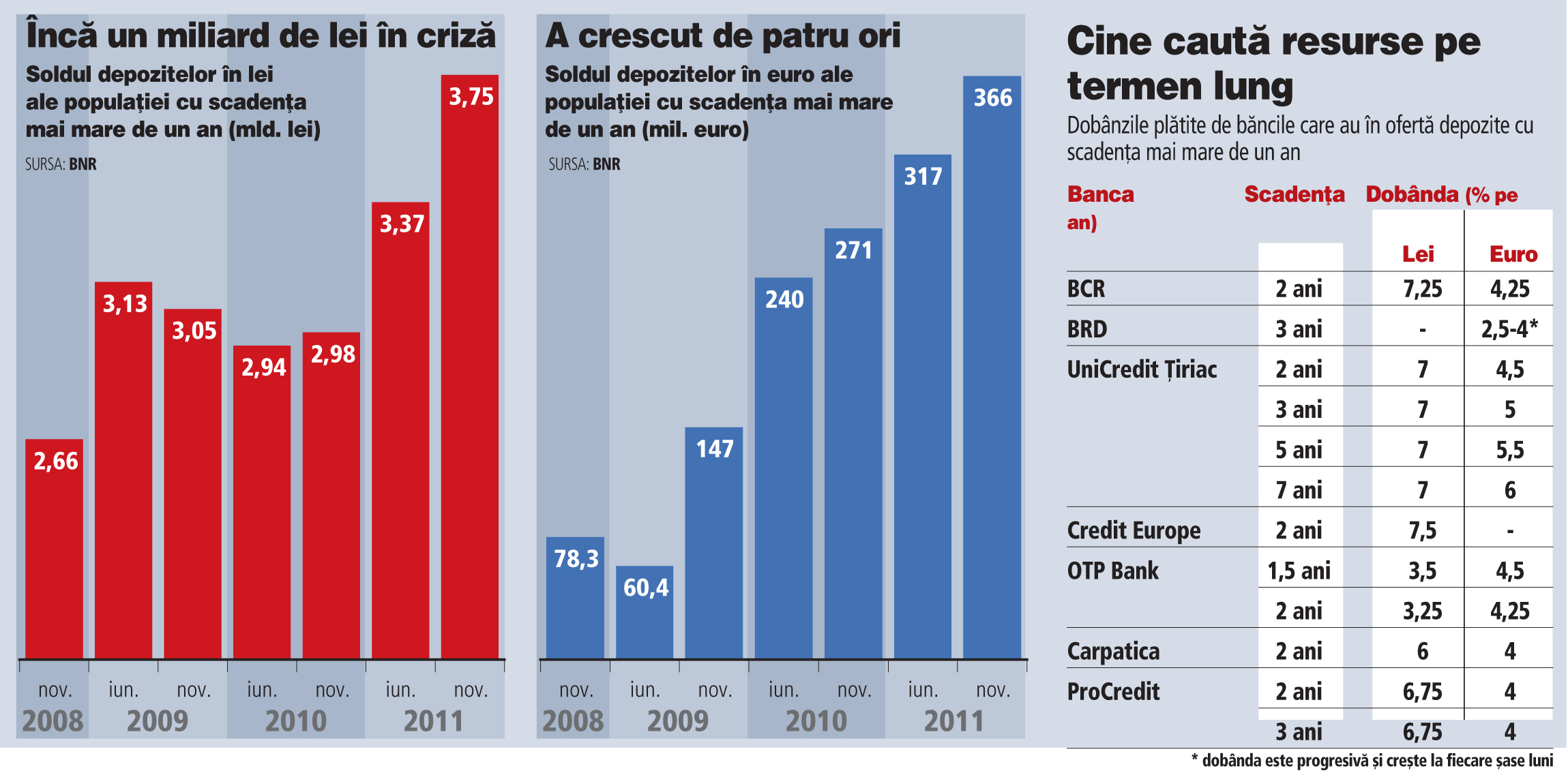

iar depozitele cu scadenţe de peste un an s-au majorat cu 1,1 mld. lei

şi respectiv 290 mil. euro în ultimii trei ani.

Soldul depozitelor în lei cu scadenţa de peste un an era de 3,75 miliarde lei (circa 860 mil. euro) la sfârşitul lunii noiembrie, în creştere cu 41% faţă de aceeaşi perioadă din 2008, în timp ce economiile "lungi" în euro au crescut de patru ori în această perioadă şi au ajuns la echivalentul a 366 mil. euro, potrivit datelor BNR.

Soldul depozitelor în lei cu scadenţa de peste un an era de 3,75 miliarde lei (circa 860 mil. euro) la sfârşitul lunii noiembrie, în creştere cu 41% faţă de aceeaşi perioadă din 2008, în timp ce economiile "lungi" în euro au crescut de patru ori în această perioadă şi au ajuns la echivalentul a 366 mil. euro, potrivit datelor BNR.

Totalul depozitelor pe termen mai mare de un an a trecut astfel de

echivalentul unui miliard de euro, în condiţiile în care clienţii

individuali ai băncilor aveau în noiembrie anul trecut depozite totale

cu o valoare cumulată de peste 110 miliarde de lei (25 mld. euro).

Astfel, mai mult de 90% din resursele atrase de bănci de la populaţie

sunt în continuare depozite cu scadenţe scurte, în general de una sau

trei luni, având în vedere că abia în ultima perioadă băncile au început

să vină cu oferte atractive pentru clienţii dispuşi să îşi blocheze

banii într-un depozit timp de doi, trei sau chiar şapte ani.

Băncile s-au pliat în trecut după preferinţa pentru lichidităţi a

românilor şi şi-au croit oferta pe structura unor produse de economisire

cu scadenţe scurte sau chiar conturi de economii şi conturi curente.

Nevoia de a reduce dezechilibrele între resursele atrase pe termen scurt

şi creditele acordate pe termen lung a lăsat însă treptat loc pe piaţă

pentru apariţia a tot mai multe produse de economisire cu scadenţe

lungi. Cea mai consistentă ofertă, dar şi ultima apărută pe piaţă, este

cea a UniCredit Ţiriac Bank, care încearcă să convingă clienţii să-şi

depună banii la bancă pe doi, trei, cinci sau şapte ani cu dobânzi de 7%

pe an la lei şi până la 6% pe an la euro.

BCR, cea mai mare bancă locală, a inclus încă de anul trecut în

ofertă depozitele cu scadenţa la doi ani, iar la începutul acestei luni a

mărit miza pentru atragerea de resurse pe termen lung şi plăteşte

bonificaţii de 7,25% pe an la lei şi 4,25% pe an la euro. Cele două

bănci, controlate de grupuri austriece (Bank Austria şi respectiv

Erste), se conformează astfel directivelor primite de la Viena, prin

care li s-a cerut să caute mai multe resurse locale deoarece liniile de

finanţare externe vor fi mai rare şi mai scumpe.

BRD are în ofertă un depozit în valută cu scadenţa la trei ani şi

dobândă progresivă, care urcă de la 2,5% pe an în primul semestru de

contract la 4% pe an în ultimul semestru. Şi băncile de talie mică

precum OTP Bank, Carpatica sau ProCredit au depozite cu scadenţe de doi

sau trei ani. Turcii de la Credit Europe au lansat, de asemenea, recent

un depozit în lei pe doi ani şi plătesc o dobândă de 7,5% pe an.

Spre deosebire de piaţa locală, clienţii băncilor de pe pieţele

dezvoltate din Occident sunt obişnuiţi de multă vreme cu produsele de

economisire pe termen lung. Preferinţa românilor pentru plasamente

lichide a făcut însă ca piaţa să fie dominată de depozite pe 1-3 luni,

chiar dacă cea mai mare parte sunt reînnoite la scadenţă şi clienţii

ajung în final să îşi ţină banii la bancă tot 2-3 ani.

(By Andrei Feieer)

(By Andrei Feieer)

Niciun comentariu:

Trimiteți un comentariu